图:航空周刊集团对2015-2024年公务机市场的预测 来源:航空周刊情报网( Aviation Week Intelligence Network)

据《航空周刊》(Aviation Week),曾几何时,公务机制造商只需拥有一个大型高端公务机产品就足够了。然而,自2009年公务机制造业进入衰退期以来,被形容为“重金属(heavy metal)”的大型公务机大行其道。

霍尼韦尔预测,短期内即将交付的公务机总价值的75%来自大型公务机,在接下来的十年(2015年至2024年)这一数字将上升到85%;这十年中将有9450架公务机交付,其中60%是大型公务机。显然,在这样的市场趋势下,提供更多的大型公务机是公务机制造商取得成功的一个好办法。

事实上,大型公务机的兴起在公务航空市场受2008年全球金融危机影响陷入衰退之前就已经开始了。湾流航空航天公司早前在同一时间段通常只生产一个机型;但1995年推出GV公务机之后,湾流开始同时生产大客舱、长航程的GIV和GV;2002年,更是同时生产进一步细分的基于GIV的G300/G400,和基于GV的G500/G550。

2008年,湾流推出了超长航程的G650,其产品库又增加了一架大型公务机。这样的细分产品占领市场的策略取得了明显的效果。2013年,虽然公务机整体销量持续低迷,湾流大型公务飞机的交付量却从2009年的75架提高到了121架,远超竞争对手庞巴迪和达索。

2014年,湾流交付了首架延程大型公务机G650ER,并在之后宣布重新设计G500/G600家族。至此,湾流共拥有六个大型公务机机型――G450/G550/G500/G600/G650/G650ER。六个机型航程为4350海里到7500海里,标价为3900万到6650万美元。湾流G500航程为5000海里,标价4350万美元,计划于2015年首飞,2017年投入使用,其竞争对手是庞巴迪环球5000和达索猎鹰5X。G600航程为6200海里,标价5450万美元,计划于2016年首飞,2018年投入使用,与环球6000和猎鹰7X竞争。

湾流并不是唯一一个拥有多个大型公务机机型的公司,庞巴迪和达索的产品策略与之相似。总部位于加拿大的庞巴迪宇航公司专注于研发超大客舱的环球7000和超长航程的环球8000来充实自己的大型机阵容。环球7000航程为7300海里,标价为7200万美元,计划于2015年首飞,2016年投入使用。环球8000客舱稍短,但是航程更长,达到7900海里,晚一年首飞和交付。

法国达索飞机公司也推出了大客舱的机型――全新的猎鹰5X和在猎鹰7X基础上加长航程的猎鹰8X。猎鹰5X航程为5200海里,将于2015年初首飞,2017年投入使用。猎鹰8X航程为6450海里,将于2015年初首飞,2016年底投入使用。达索现拥有六个大型公务机机型,标价为2700万到5800万美元。

巴西航空工业公司凭借自身在支线飞机市场的优势,通过将支线飞机改造成公务机,在大型公务机市场占据一席之地。然而,目前巴航工业的工程资源主要被投放到KC-390军用运输机和E2支线飞机两个新项目上。2020年左右,当这两个项目逐步成熟,巴航工业就极有可能推出全新的大型公务机系列,作为飞鸿轻型公务机和莱格赛中型公务机的补充。

众所周知,赛斯纳飞机公司专注于轻型公务机,是这一领域的领先者。然而,由于中小机型公务机市场的低迷和市场份额的缩减,赛斯纳现在有必要做出改变。赛斯纳的奖状系列飞机现有五个参数相近的轻型飞机,公司现在已经把产品开发重点转移到其中较大的几个机型。

为了应对市场的挑战,赛斯纳选择快速更新其奖状系列,为新机型的研发赢得时间和空间。公司接连不断地交付轻型公务机奖状M和CJ3+,中型公务机君主+和奖状系列速度最快的机型――奖状X+。新的奖状纬度中型公务机目前正在进行飞行测试,将于2015年第二季度获得认证。超中型的奖状经度是赛斯纳目前最大的机型,计划于2017年取证。有分析称公司有可能将其尺寸进一步升级。

庞巴迪宇航公司把全复合材料的里尔85中型公务机搁置一旁,将更多精力放在更大型的公务机上。2014年6月,公司首次交付了在挑战者300基础上升级而来的挑战者350;最新的挑战者650也将于2015年第二季度首飞。

巴航工业10月交付了首架莱格赛500中型公务机,自此进入了中型公务机市场。稍短一些的轻中型莱格赛450正在进行飞行测试,将于2015年8月获得认证。这两个机型对于巴航工业提高市场份额至关重要。2013年,由于飞鸿系列的出色表现,巴航工业几乎赶上了赛斯纳轻型机的交付量;但在2014年前三季度,赛斯纳凭着奖状M2再次领先。

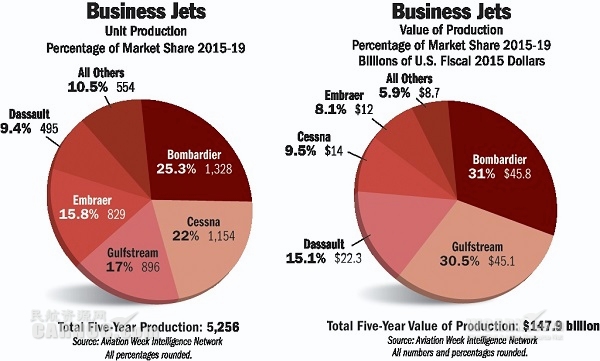

公务航空制造业种种迹象表明,经历了五年的衰退期后整个公务航空业开始恢复,但是恢复并不一帆风顺。航空周刊集团预测,2015年至2019年将有5256架公务机交付,略低于2014年至2018年的5315架。然而由于大型机的数量增多,交付飞机的总价值将从1360亿美元提高到1479亿美元。庞巴迪、达索和湾流的市场占有率将上升,赛斯纳和巴航工业将降低。

进入2014年第四季度,德事隆航空(2014年2月整合了赛斯纳公司和比奇公司的业务)在涡轮螺旋桨式飞机的交付架数上遥遥领先;但是以价值计算,其交付公务机总价值却远远落后于前两名的湾流和庞巴迪。德事隆旗下的涡轮螺旋桨式飞机在行业低迷时期保持了良好的发展,并且,公司计划进一步整合赛斯纳和比奇的资源,充分发挥二者各自的优势。

瑞士皮拉图斯飞机公司希望凭借PC-12继续在单发涡轮螺旋桨式飞机上的成功,同时对PC-24在轻型喷气公务机市场的前途寄予厚望。PC-24已于2014年8月下线,预计于2015年首飞,2017年获得认证。(杨林/编译)

http://www.citytripinfo.com/travel/6483【美国旅游新闻网】